Chronologia w numeracji faktur

Faktury sprzedażowe powinny być wystawiane w należytej kolejności zgodnie z przyjętą serią numeracji. W niektórych sytuacjach mogą jednak pojawić się luki w numeracji. W poniższym artykule omawiamy, co należy zrobić w takiej sytuacji.

Numeracja faktur a przepisy prawne

Głównym aktem prawnym, który reguluje kwestie związane z numeracją faktur jest ustawa o VAT. Poniżej przytoczony jest fragment ustawy:

Art. 106e 1. Faktura powinna zawierać:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

Zatem, jak wynika z poniższego zapisu, numeracja faktur powinna odbywać się z zachowaniem odpowiedniej kolejności i ciągłości, aby uniknąć problemów wynikających z luk w numeracji. Oznacza to, że faktury muszą być numerowane chronologicznie, z kolejnym numerem większym o jeden od poprzedniego, zgodnie z przyjętym systemem numeracji. Przedsiębiorcy powinni pamiętać, że zachowanie ciągłości numerowania jest kluczowe. Dodatkowo, istotny jest fakt, że nie ma obowiązku rozpoczynania numeracji od jedynki; każdy podatnik może określić własny system numeracji, w tym tworzyć serie faktur przypisane do określonych okresów lub kontrahentów.

Zmiana numeracji faktur

Choć w ramach jednej serii numeracji istnieje obowiązek zachowania chronologii i kolejności, nic nie stoi na przeszkodzie, aby zakończyć numerowanie w jednej serii i rozpocząć wystawianie faktur w innej. Dodatkowo, różne serie faktur mogą być używane równocześnie lub kolejno zastępować poprzednie. Jedynym wyjątkiem jest sytuacja, w której nowa numeracja nadaje fakturze taki sam numer, jaki został już użyty w poprzedniej serii.

Luka w numerze faktury w ramach jednej serii

Obecnie oferowane na rynku programy finansowo-księgowe posiadają zabezpieczenia związane z kolejnością i chronologią numeracji faktur, jednak czasami podatnik może popełnić błąd podczas wystawiania faktury i pominąć numer w serii. Taki błąd należy skorygować, ale nie za pomocą faktury korygującej ani noty korygującej.

Poprawne skorygowanie takiego błędu polega na sporządzeniu oświadczenia przez przedsiębiorcę, w którym wyjaśnia, na czym polegał błąd i czym był spowodowany. Takie oświadczenie dołącza się do dokumentacji podatkowej. Nie ma również potrzeby informowania o błędzie kontrahenta, ponieważ błąd w postaci pominięcia numeru faktury nie pozbawia nabywcy prawa do odliczenia podatku VAT.

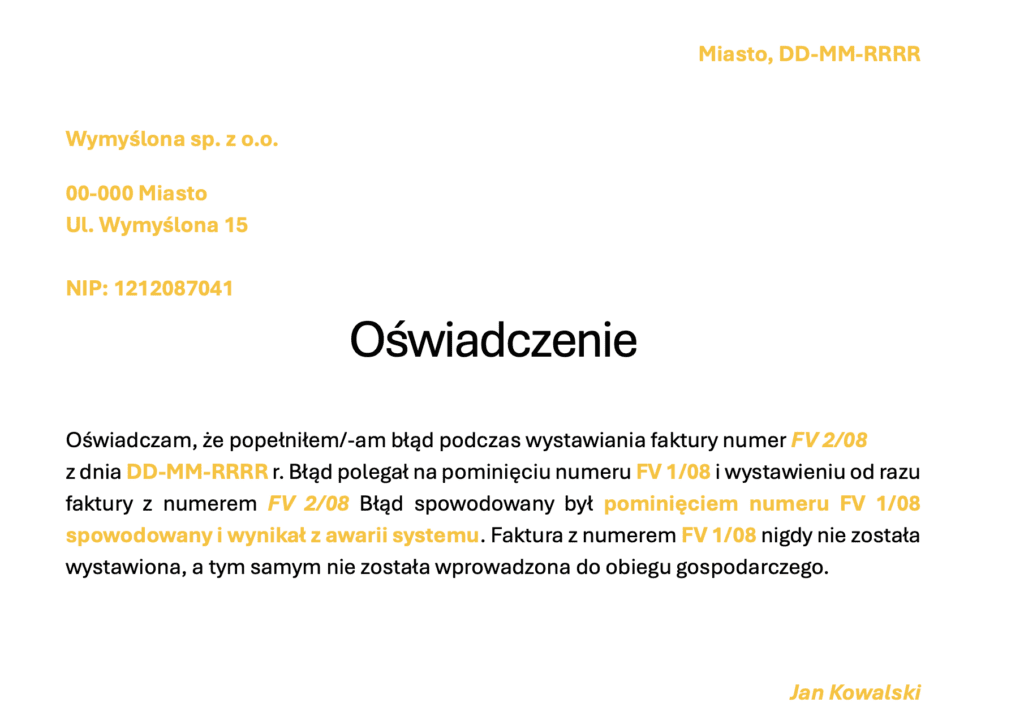

Oświadczenie o pominięciu faktury

Jak już wcześniej wspomniano, w celu wyjaśnienia pominięcia numeru faktury sporządza się i przechowuje oświadczenie w ramach własnej dokumentacji podatkowej.

Przykładowe oświadczenie można pobrać z poniższego linku, a wypełniony wzór znajduje się na dole strony.