Metoda kasowa w podatku dochodowym od osób fizycznych (PIT), zwana “kasowym PIT”, to nowe rozwiązanie wprowadzone od 1 stycznia 2025 roku, które umożliwia przedsiębiorcom rozliczanie podatku dochodowego dopiero po faktycznym otrzymaniu zapłaty od kontrahenta. Ma ona na celu ułatwienie prowadzenia działalności gospodarczej, szczególnie dla małych i średnich przedsiębiorstw, które mogą mieć problemy z płynnością finansową. Metoda ta jednak wiąże się z pewnymi ograniczeniami, o których wspominamy w poniższym artykule.

Dla kogo jest PIT kasowy?

Metoda kasowa jest dostępna dla osób prowadzących jednoosobową działalność gospodarczą, a przedsiębiorcy działający w formie spółek cywilnych czy jawnych są wykluczeni z tego rozwiązania. Poza tym z metody kasowej mogą skorzystać przedsiębiorcy, którzy:

Nie przekroczyli limit przychodów: Przychody z działalności w roku poprzedzającym rok podatkowy nie mogą przekroczyć 1 miliona złotych.

Stosują odpowiednią forma opodatkowania: Kasowy PIT jest dostępny dla przedsiębiorców opodatkowanych według skali podatkowej, podatkiem liniowym oraz ryczałtem od przychodów ewidencjonowanych. Przedsiębiorcy korzystający z ulgi IP Box również są uprawnieni do skorzystania z tego rozwiązania.

Nie prowadzą ksiąg rachunkowych: Przedsiębiorcy prowadzący księgi rachunkowe nie mogą skorzystać z tej metody.

Czy warto korzystać z kasowego PIT?

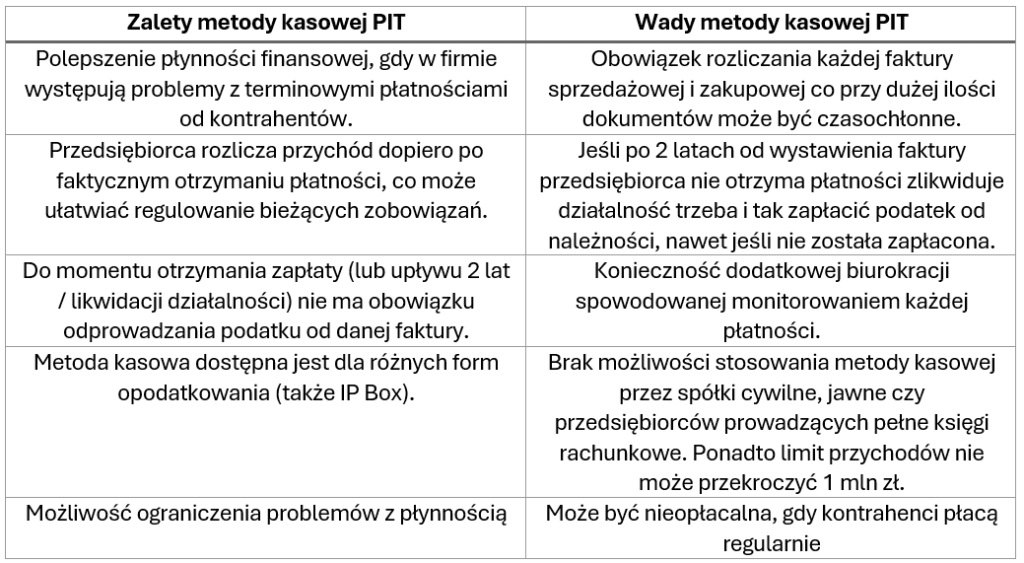

Wybór kasowego PIT jest dobrowolny i dlatego podczas rozważań warto wziąć pod uwagę kilka istotnych aspektów. Przede wszystkim, metoda ta poprawia płynność finansową, co jest korzystne dla przedsiębiorstw mających trudności z terminowymi płatnościami od kontrahentów.

W metodzie kasowej przychód powstaje w dniu otrzymania zapłaty od kontrahenta, nie później jednak niż po upływie dwóch lat od dnia wystawienia faktury lub w momencie likwidacji działalności gospodarczej. Zatem jeśli wybierzesz metodę kasową rozliczania PIT to po 2 latach od niezapłaconej faktury lub w momencie kiedy zakończysz prowadzenie działalności gospodarczej i tak zapłacisz podatek od tej faktury. Jeśli w trakcie zawieszenia działalności otrzymasz zapłatę za fakturę to będziesz zobowiązany do rozpoznania przychodu w trakcie zawszenia i odprowadzenia podatku.

Jednakże, jeśli Twoi kontrahenci płacą na czas i otrzymujesz płatności regularnie, metoda kasowego PIT może generować dodatkowe obowiązki w postaci rozliczania każdej faktury przychodowej i zakupowej z osobna. W takim wypadku może się ona okazać mniej korzystna, a nawet uciążliwa gdy w działalności np. handlowej generuje się kilkadziesiąt/kilkaset faktur. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową, sposób, w jaki kontrahenci regulują należności oraz ilość faktur, które generuje miesięcznie działalność.

Jeśli zdecydujesz się na metodę kasową w PIT, warto również rozważyć kwartalne rozliczenia. Takie rozwiązanie wydłuża czas na rozliczenie płatności i dostarczenie faktur, jednak wiąże się z dodatkowymi ograniczeniami. Z tego powodu kwartalne rozliczenia są szczególnie zalecane osobom dobrze zorganizowanym w zakresie obowiązków administracyjnych i księgowych związanych z prowadzoną działalnością.

Jak wybrać metodę kasową rozliczania PIT

Kiedy zdecydujemy się skorzystać z metody kasowej, należy złożyć pisemne oświadczenie do właściwego naczelnika urzędu skarbowego poprzez edycję wpisu w CEIDG. Na złożenie oświadczenia przewidziane są następujące terminy:

Dla kontynuujących działalność: Do 20 lutego roku podatkowego (zmiana wówczas obowiązuje od stycznia danego roku).

Dla rozpoczynających działalność: Do 20. dnia miesiąca następującego po miesiącu rozpoczęcia działalności gospodarczej. Jeśli działalność została rozpoczęta w grudniu, oświadczenie należy złożyć do końca roku.

Wybór metody kasowej obowiązuje obligatoryjnie przez cały rok podatkowy i przechodzi na kolejne lata, chyba że przedsiębiorca zawiadomi urząd skarbowy o rezygnacji z tej metody w odpowiednim terminie.

Zastosowanie metody kasowej w praktyce

Przykład 1.

Pan Jan prowadzi jednoosobową działalność gospodarczą i na 2025 rok wybrał metodę kasową rozliczania przychodów. 17 stycznia 2025 r. wystawił fakturę na kwotę 10 000 zł brutto za usługi remontowe wykonane w dniach 3–16 stycznia 2025 r. 14 listopada 2025 r. Kontrahent uregulował należność w pełnej wysokości. Zgodnie z metodą kasową, przychód powstaje w dniu otrzymania zapłaty. W tym przypadku Pan Jan rozpozna przychód 14 listopada 2025 r., czyli w dniu, w którym otrzymał płatność od kontrahenta. Wówczas podczas wyliczenia zaliczki na podatek dochodowy za listopad faktura zwiększy wartość przychodu narastająco od początku roku.

Warianty alternatywne:

Brak płatności przez 2 lata:

- Jeśli kontrahent nie ureguluje należności w ciągu dwóch lat od wystawienia faktury, Pan Jan będzie zobowiązany rozpoznać przychód 17 stycznia 2027 r., czyli po upływie dwóch lat od dnia wystawienia faktury. Wówczas podczas wyliczania zaliczki na podatek PIT za styczeń 2027 faktura zwiększy wartość przychodu narastająco.

Likwidacja działalności:

- Jeśli Pan Jan zlikwiduje działalność np. 30 czerwca 2026 r. i do tego dnia nie otrzyma zapłaty, będzie musiał rozpoznać przychód w dniu likwidacji działalności, czyli 30 czerwca 2026 r. Wówczas podczas wyliczania zaliczki na podatek PIT za czerwiec 2026 faktura zwiększy wartość przychodu narastająco.

Wady i zalety metody kasowej

Jeśli chcesz korzystać z metody kasowej PIT skorzystaj z usług naszego biura rachunkowego. Nasze rozwiązania minimalizują wady korzystania z metody kasowej PIT .

Wyślij formularz już teraz >> LINK DO FORMULARZA <<

Metoda kasowa w podatku dochodowym od osób fizycznych (PIT) umożliwia przedsiębiorcom rozliczanie podatku dochodowego po otrzymaniu zapłaty od kontrahenta, co poprawia płynność finansową. Aby korzystać z tej metody, przedsiębiorca musi spełniać określone warunki. Wybór tej metody obowiązuje przez cały rok podatkowy i wymaga zgłoszenia do urzędu skarbowego i niesie za sobą pewne wady jak i zalety, które przedsiębiorca musi rozważyć przed podjęciem ostatecznej decyzji.