Pełnomocnictwo UPL-1 to bezsprzecznie jeden z najważniejszych dokumentów, jakie wypełnia przedsiębiorca korzystający z usług biura rachunkowego. Umożliwia ono osobie fizycznej lub prawnej upoważnienie innej osoby do składania deklaracji drogą elektroniczną. Taką osobą może być na przykład księgowy lub inna zaufana osoba. Więcej na temat samego upoważnienia można znaleźć w naszym artykule, do którego link znajduje się >> TUTAJ <<

Pobranie aktualnego druku UPL-1 w formie papierowej

Na wstępie należy pobrać aktualną wersję formularza UPL-1 z internetu. Najnowsze druki są dostępne na stronach rządowych oraz na stronach dostawców oprogramowania umożliwiającego wysyłkę deklaracji w sposób elektroniczny, np. GOFIN. Link do pobrania formularza upoważnienia ze strony rządowej znajduje się >>TUTAJ<<.

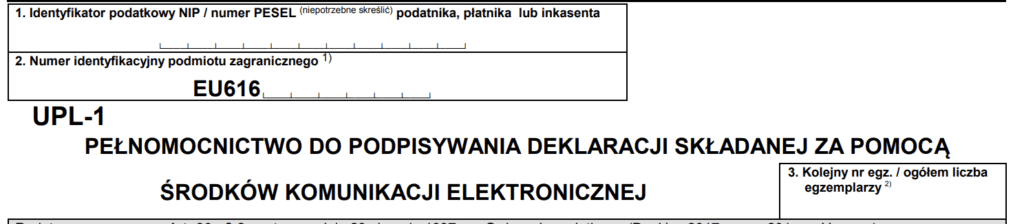

Identyfikator podatkowy NIP/numer PESEL podatnika

Zanim przejdziemy do pierwszej sekcji upoważnienia należy podać odpowiedni identyfikator podatkowy podatnika (osoby, która składka upoważnienie) w celu poprawnej identyfikacji w urzędzie skarbowym.

Pole numer 1:

Dla podatnika będącego osobą fizyczną NIEprowadzącą działalności gospodarczej lub osoby prowadzącej działalność gospodarczą, ale niebędącą czynnym podatnikiem VAT należy podać numer PESEL. W przypadku przedsiębiorcy będącego czynnym podatnikiem VAT właściwe będzie wskazanie numeru NIP.

Pole numer 2:

Przeznaczone jest dla podmiotu zagranicznego.

Sekcja A

W sekcji A upoważnienia adresujemy nasz druk do właściwego urzędu skarbowego, a zatem:

W polu 4 podmiot krajowy wskazuje urząd skarbowy, do którego chce złożyć pełnomocnictwo. Właściwy urząd skarbowy można wyszukać, korzystając z poniższej wyszukiwarki urzędów skarbowych.

Pole 5 zaznacza się w przypadku, gdy pełnomocnictwo składa podmiot zagraniczny.

WYSZUKIWARKA URZĘDÓW SKARBOWYCHWystarczy podać adres zamieszkania (w przypadku osoby fizycznej) lub adres siedziby (w przypadku osoby prawnej), aby znaleźć właściwy urząd skarbowy.

Kliknij, aby przejść do wyszukiwarki

>> WYSZUKAJ URZĄD SKARBOWY <<

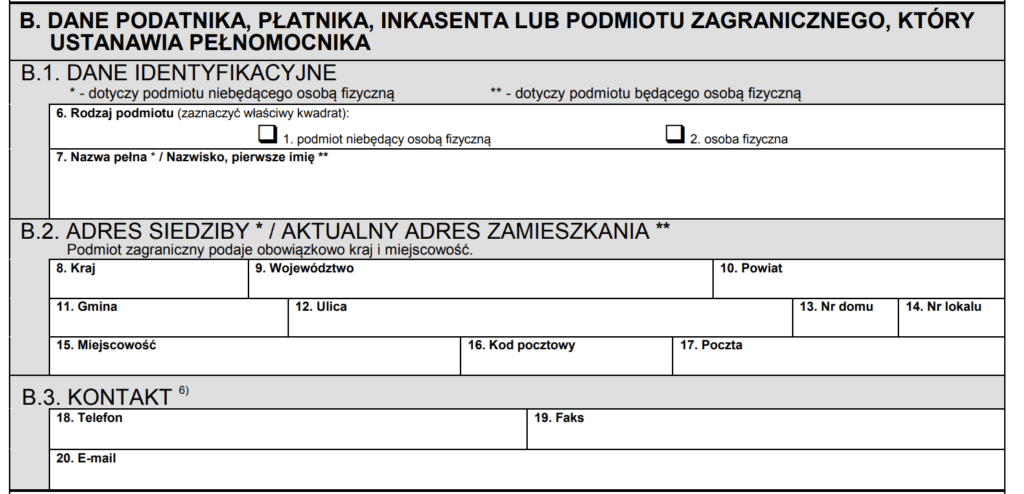

Sekcja B

W sekcji B, w części B.1., należy podać dane identyfikacyjne podmiotu, który ustanawia pełnomocnika. Dla osób fizycznych są to imię i nazwisko, a dla podmiotów innych niż osoby fizyczne – pełna nazwa.

W części B.2., w polach od 8 do 17, podajemy dane adresowe. Dla osób fizycznych jest to adres zamieszkania, a dla pozostałych podmiotów – adres siedziby.

W części B.3. można opcjonalnie podać dane kontaktowe do podmiotu, który składa upoważnienie. Osoba fizyczna może podać swoje dane kontaktowe, natomiast podmiot niebędący osobą fizyczną podaje dane kontaktowe osoby reprezentującej ten podmiot.

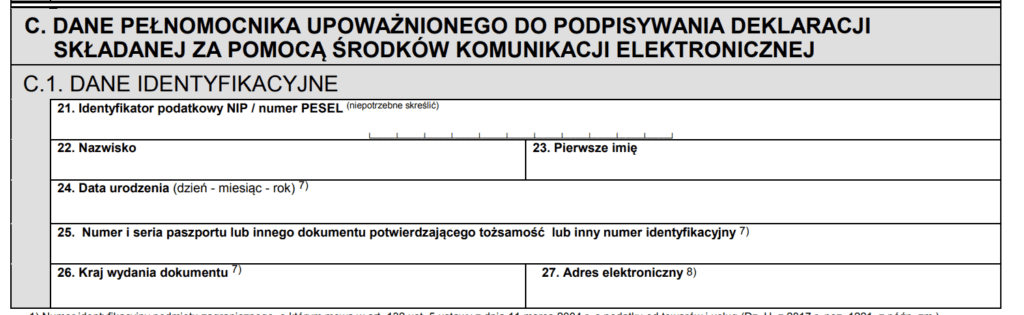

Sekcja C

W sekcji C, w części C.1., obowiązkowo należy wypełnić pola 21, 22, 23 oraz 24, natomiast pola 25 i 26 wypełnia się jedynie w przypadku nierezydenta, który nie posiada identyfikatora podatkowego. Pole 27 należy obowiązkowo wypełnić, jeśli naszym pełnomocnikiem ma być:

adwokat,

radca prawny,

doradca podatkowy lub

osoba, o której mowa w art. 138c § 2 Ordynacji Podatkowej.

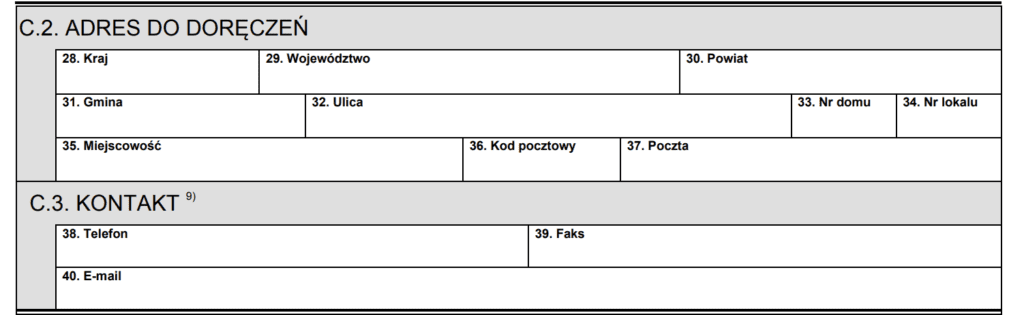

W części C.2. wskazuje się adres do doręczeń pełnomocnika, a w części C.3. podaje się jego dane kontaktowe.

Sekcja D

Sekcja D oraz pola 41 i 42 są przeznaczone do wskazania okresu obowiązywania pełnomocnictwa. Pełnomocnictwo możemy nadać:

Terminowo: wówczas w polu 41 należy wskazać datę początkową, a w polu 42 datę końcową.

Bezterminowo: w takim przypadku wypełniamy tylko pole 41, pozostawiając pole 42 puste.

Ważne jest, aby data rozpoczęcia nie była wcześniejsza niż data sporządzenia upoważnienia wskazana w sekcji E.

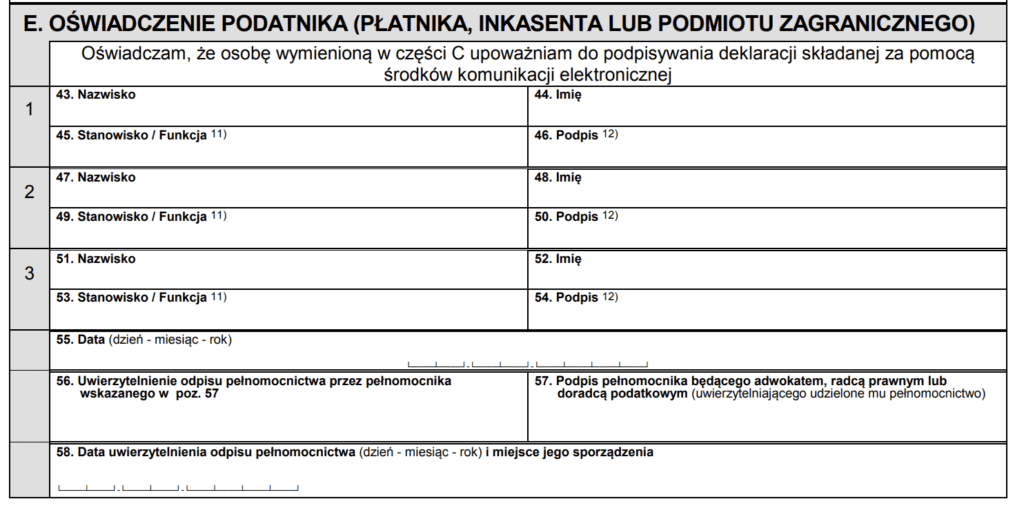

Sekcja E

W części E należy podać dane osoby udzielającej pełnomocnictwa. Pola 45, 49 i 53 wypełnia się tylko wtedy, gdy pełnomocnictwa udziela osoba prawna lub jednostka nieposiadająca osobowości prawnej, np. spółka z o.o. W tych polach wskazujemy funkcję, jaką pełni dana osoba w firmie, np. prezes zarządu. Ta funkcja musi być zgodna z informacjami podanymi w KRS. Jeśli do reprezentowania podmiotu uprawniona jest tylko jedna osoba, to na pełnomocnictwie podpisuje się tylko ona. W przypadku reprezentacji wieloosobowej na upoważnieniu muszą znaleźć się podpisy co najmniej dwóch uprawnionych osób.

W polach 55 oraz 58 wskazujemy datę sporządzenia pełnomocnictwa oraz miejscowość.

Tak wypełniony druk UPL-1 w formie papierowej należy złożyć osobiście lub przesłać pocztą do właściwego urzędu skarbowego. Upewnij się, że wszystkie wymagane pola są prawidłowo wypełnione przed złożeniem formularza.

Pingback: Upoważnienie UPL-1: Kluczowy Dokument w Procesie Wysyłki Deklaracji Podatkowych - Asy Księgowości